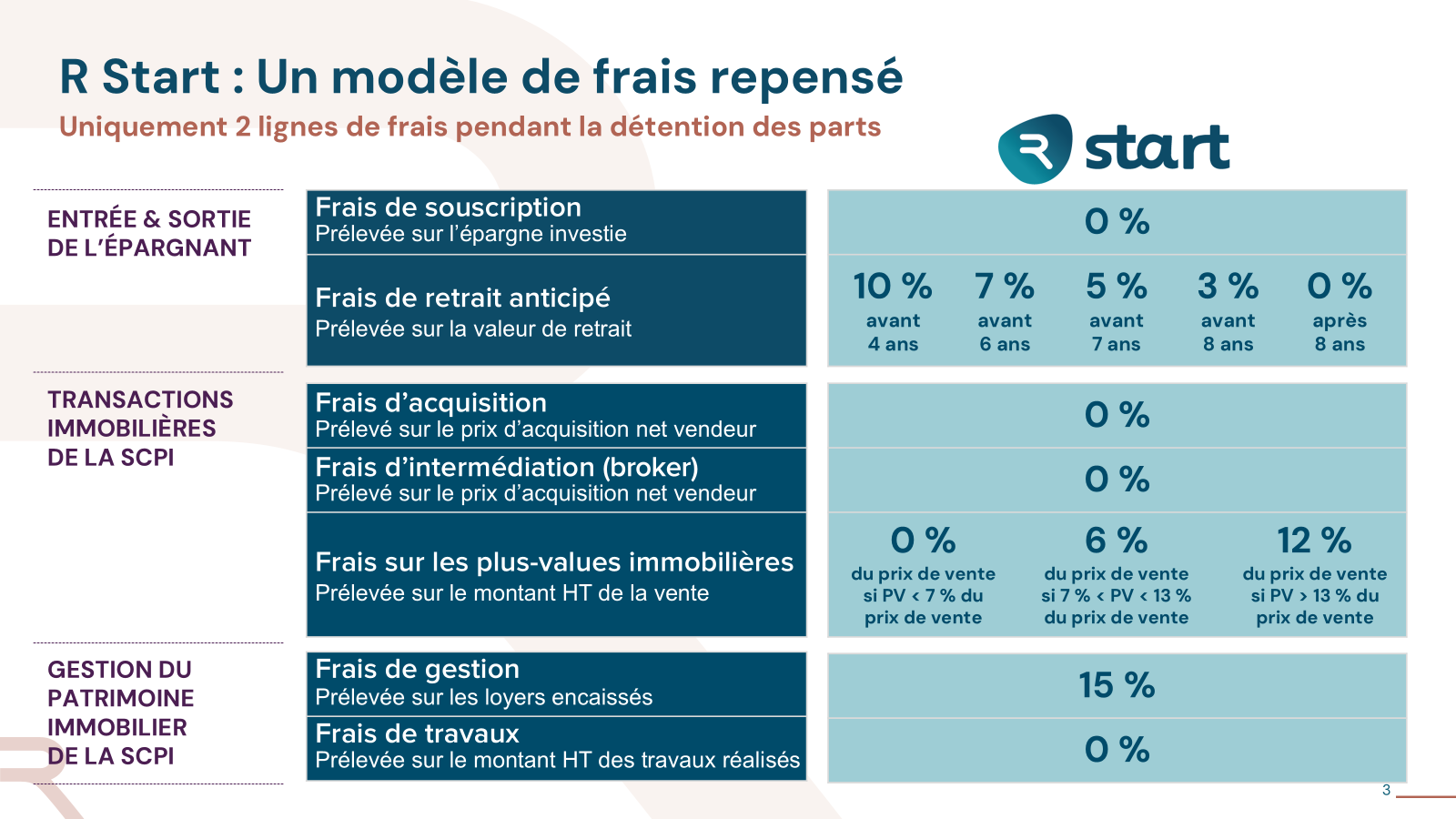

Lancée par Corum, R Start est la première SCPI qui ne prélève ni frais d'acquisition sur les achats d’immeubles, ni frais de souscription. Les seuls frais prélevés sont une commission de gestion de 15 % HT (plus élevée que les autres SCPI Corum) sur les loyers encaissés et une commission d'arbitrage sur les cessions en cas de plus-value supérieure à 7 % (pouvant atteindre 12 % du prix de vente, en fonction de la plus-value). A cela s’ajoute une commission de retrait dégressive (comprise entre 10 % et 3 %) en fonction de la durée de détention (0 % après huit ans).

Les frais facturés sont donc basés sur les seuls flux positifs générés par la SCPI (en dehors de la commission de retrait anticipé) et non sur un décaissement de la SCPI comme les frais d’acquisition.

« En tant que gérant nous nous devons de proposer aux épargnants un modèle responsable. R Start représente une nouvelle voie. Il ne s'agit pas d'innover pour innover. Mais d’apporter une réponse crédible et robuste aux épargnants souhaitant un autre modèle de frais pour les SCPI. Les SCPI avec frais d’acquisition ont habilement déplacé les frais pour faire croire au “Sans frais”. R Start revendique en toute transparence des frais basés sur un modèle réellement innovant pour les SCPI », explique Frédéric Puzin, président-fondateur de Corum.

Pour Corum, ce nouveau format de frais est une réponse à la problématique des frais d’acquisition : « Les SCPI avec frais d'acquisition, bien trop souvent appelées « sans frais », n'ont pas supprimé les frais : elles ont remplacé des frais transparents et forfaitaires (les frais de souscription) par des frais opaques, variables et indéfinis (les frais d’acquisition). Au-delà du problème de transparence vis-à-vis des épargnants, ce modèle de frais induit également plusieurs biais dans la gestion de la SCPI :

1. Incitation à l'endettement : les frais étant prélevés sur 100 % du montant d'acquisition (y compris la partie empruntée), la société de gestion a intérêt à maximiser l'endettement pour augmenter sa rémunération. Avec 100 M€ collectés et 30 % d'endettement, elle peut acquérir pour 130 M€ d’immeubles et percevoir des frais sur l'intégralité de cette somme.

2. Risque de liquidité : quand un investisseur investit 100 €, la SCPI achètera des immeubles avec un montant minoré de 4% de frais d’acquisition (qui pourront être majorés des frais d’intermédiation dits de “Broker”). La valeur de retrait affichée est de 100 €, alors que la valeur nette investie en immobilier pour les épargnants n'est que de 96€. Ce décalage est amplifié lorsque la SCPI a recours à l’endettement (ce qu’elle a intérêt à faire pour facturer davantage de frais).

Ce décalage entre prix de retrait affiché et valeur réelle investie crée un risque structurel : en cas de retraits massifs et sans progression significative de la valeur du patrimoine, la SCPI ne peut pas rembourser les épargnants à la valeur annoncée. »

S'agissant des frais de cession, la société explique : « L'effet multiplicateur : des frais sont aussi prélevés sur les ventes (via les commissions de cession), puis à nouveau sur les réinvestissements de ces mêmes ventes (via les frais d’acquisition). À chaque rotation du patrimoine de la SCPI, la valeur réelle de l’épargne confiée s'érode, sans que l’investisseur n’en prenne conscience. »

R Start est accessible à hauteur de 200 €, avec des dividendes potentiels distribués chaque mois et la possibilité de réinvestir automatiquement les dividendes ou de réaliser des versements mensuels via le « plan d’épargne immobilier ».

Corum indique par ailleurs que ce véhicule, qui n’a pas d’objectif de performance défini, sera plus risqué (SRI 4/7), « la rémunération du gérant dépendant largement des plus-values sur cessions, Corum pourra être amené à adopter une stratégie plus offensive dans la gestion de cette SCPI : rotation du patrimoine, exposition du patrimoine aux devises étrangères (R Start aura la possibilité d’investir au sein et en dehors de la zone euro), potentiellement plus d'endettement. Ce n'est pas un défaut, c'est la contrepartie d’un modèle basé sur la création de valeur. »

R Start ne visera pas non plus à faire progresser son prix de part dans le temps – la valeur étant cristallisée par la distribution des plus-values et ne sera pas adaptée à un épargnant souhaitant générer un revenu stable et régulier.